246911/05

246911/05

北京时间10月30日,英伟达市值突破5万亿美元大关,成为全球历史上首家达到这一规模的上市公司。当天股价上涨近3%,报收207美元附近,这家芯片巨头用四年零四个月的时间,完成了从5000亿到5万亿美元的跨越。

推动股价上涨的因素并不复杂。CEO黄仁勋在近期活动中透露,公司预计到2026年底AI芯片累计销售额将达5000亿美元;公司刚刚宣布将为美国能源部建设7个超级计算机;特朗普当天还表态将讨论Blackwell芯片的出口问题,这让市场重燃对中国市场的想象。

几乎在同一时间,英伟达*的客户们相继公布了2025财年第三季度财报。meta、Alphabet和微软三家公司的营收全部超出市场预期,但盘后股价表现却截然不同,Alphabet一度上涨近7.5%,微软下跌约3%,meta则暴跌接近9%。

这种分化背后,投资者关注的重点已经不再是收入数字本身。三家公司都在以前所未有的规模投入AI基础设施建设,但市场想知道的是,谁的钱花得最有效率?谁能*看到回报?

真正靠AI“赚”到钱的Alphabet

Alphabet交出了一份几乎无可挑剔的成绩单。第三季度营收1023.5亿美元,首次突破千亿美元大关,同比增长16%,超出市场预期的998.9亿美元。调整后每股收益3.10美元,远高于分析师预期的2.33美元。盘后股价一度上涨7.5%,年内累计涨幅达到45%。

这份财报*的亮点在于Google Cloud业务。第三季度云业务营收151.5亿美元,同比增长33.5%,超出市场预期的147.4亿美元。更关键的是,积压订单达到1550亿美元,这意味着未来收入的可见性极高。CEO桑达尔·皮查伊在财报电话会上透露,公司今年前三季度签署的十亿美元级别大单数量,已经超过此前两年的总和。

AI技术正在成为Google Cloud增长的核心引擎。CFO阿什肯纳齐表示,订单积压主要来自企业对AI基础设施的需求,包括芯片需求以及对Gemini 2.5人工智能系统的采购。皮查伊补充道,现有谷歌云客户中超过70%正在使用其AI产品,这是公司向现有客户追加销售策略的成果。

AI的影响不仅体现在云业务上。谷歌的核心搜索业务第三季度创造了565.6亿美元收入,同比增长15%,同样超出市场预期。公司已将大型语言模型Gemini全面整合到搜索和YouTube推荐系统中,提升了点击率和用户停留时间。YouTube广告收入达到102.6亿美元,同比增长15%。

Gemini应用本身也在快速增长。财报显示,其月活跃用户已突破6.5亿,相比上一季度公布的4.5亿大幅提升。皮查伊强调,Gemini的*方模型现在通过客户直接调用的API,每分钟可处理70亿个token。

但这样的成绩也需要付出代价。Alphabet宣布将2025年资本支出指引上调至910亿到930亿美元,远高于此前预估的850亿美元。阿什肯纳齐在电话会上表示,“由于云服务客户的需求持续增长,我们正持续加大投资力度。”她还透露,2026年的资本支出将“显著增长”,具体细节将在第四季度财报时公布。

Azure增速40%,微软为何还跌了?

从数字上看,微软的财报并不差。*财季营收777亿美元,同比增长18%,超出市场预期的753.3亿美元。调整后每股收益4.13美元,也高于分析师预期的3.67美元。核心业务Azure云服务收入增长40%,超出市场预期的37%左右。

但投资者显然不满意。财报发布后,微软股价盘后下跌约3%。市场的不满集中在一个数字上:本季度资本支出达到349亿美元,环比暴增45%,同比更是飙升74%,高于300亿美元的普遍预期。

更让投资者担忧的是CFO艾米·胡德的表态。她在财报电话会上表示,2026财年的资本支出增长率将高于2025年水平。此前她曾预测增速会放缓,如今却改口称增速将加快。这意味着未来一年,微软的支出规模可能突破千亿美元级别。

微软将这笔巨额投资的大约一半用于GPU和CPU等短期资产采购,以支持Azure的AI需求。公司在财报中透露,过去12个月内新增了超过2吉瓦的数据中心产能,扩展速度快于任何竞争对手。但产能扩张仍然赶不上需求增长。

胡德表示,微软预计至少到本财年结束前仍将面临产能限制,管理层多次提到需求增速快于基础设施上线速度。这意味着 Azure 在本季有部分需求无法即时兑现为收入

本周微软还与OpenAI再次签署长期合作协议。根据协议,OpenAI将额外采购价值2500亿美元的Azure服务。这笔交易进一步锁定了微软未来的收入,但也意味着公司必须继续大规模投入基础设施建设。

纳德拉在财报电话会上强调,公司生产力与业务流程部门营收330亿美元,同比增长17%,客户正在向包含AI功能的高阶套餐迁移,推动了单用户收入的提升。

彭博智库分析师认为,“支出暴涨虽然短期压制利润,但长期显示AI算力需求的真实强度。Azure增速持平更多受限于产能瓶颈,而非需求疲软。”

meta:159亿税款之下的AI焦虑

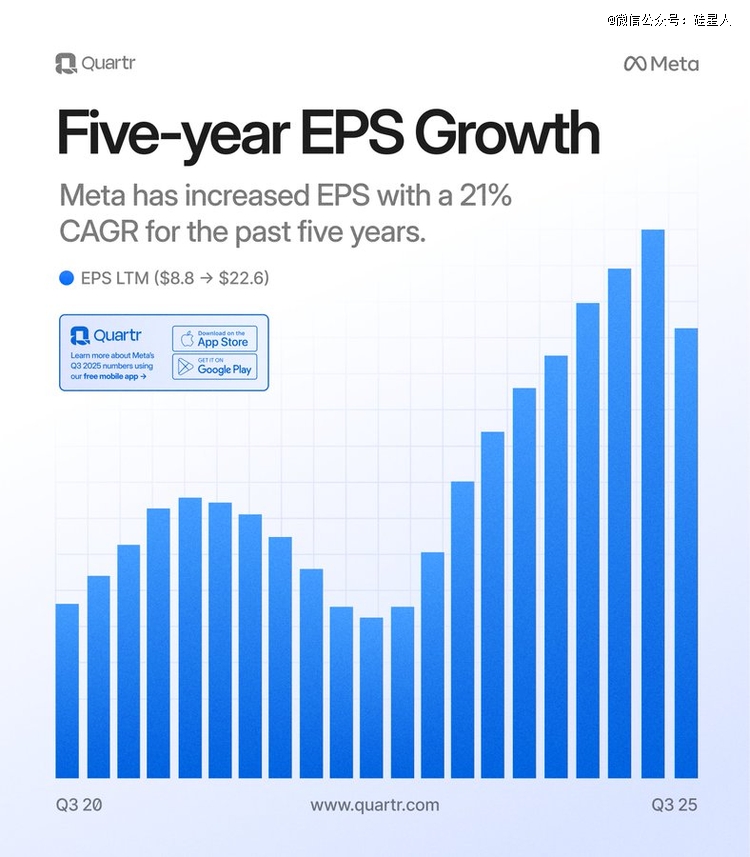

meta的财报最容易让人产生误解。第三季度营收512.4亿美元,同比增长26%,创下2024年*季度以来的最高增速,超出市场预期的494.1亿美元。但净利润仅为27.1亿美元,较去年同期大幅下滑。股价盘后一度暴跌9%。

问题出在一笔159.3亿美元的一次性非现金所得税支出上。meta将其归因于特朗普总统的《宏伟美丽法案》实施。剔除这笔税务影响后,公司净利润实际为186亿美元,同比增长19%,调整后每股收益7.25美元也超出了市场预期的6.69美元。meta表示,该法案实施后,预计2025年剩余时间及未来年份的美国联邦现金税支出将"显著减少"。

但投资者的担忧并非只是税务问题。meta给出的第四季度营收指引为560亿到590亿美元,中值575亿美元虽然高于市场预期,但幅度有限。更让市场紧张的是公司对未来支出的表态。

meta将2025年全年总支出区间的下限上调了20亿美元,至1160亿到1180亿美元。资本支出指引也上调至700亿到720亿美元,此前预测范围为660亿到720亿美元。CFO苏珊·李在财报电话会上表示,公司需要在2026年"积极投资"以满足计算需求,预计2026年的资本支出将"显著高于"2025年水平。

扎克伯格在电话会上解释称,meta正在"前置建设行业*的AI算力容量",公司的AI计划持续需要更多计算能力。他补充道:“这表明,在一段时间内,能够在此进行更大规模的投资极有可能带来丰厚回报。”

本月初,meta刚刚宣布与Blue Owl Capital达成价值270亿美元的合资协议,用于资助并建设位于路易斯安那州里奇兰教区的巨型数据中心。这是meta参与开发的*规模项目。与此同时,公司也在收紧组织效率。上周meta宣布将裁减超级智能实验室AI部门约600名员工,但保留了该部门*TBD实验室的完整编制。此前在4月份,其开源Llama 4软件反响平平后,公司已经对负责相关工作的团队进行了大规模重组。

问题在于,这些AI投入尚未明确转化为收入增长。meta第三季度广告销售额为500.8亿美元,虽然高于市场预期的485亿美元,但增速已经开始放缓。公司的核心业务仍然高度依赖广告,广告收入在总营收中占据*主导地位。

Reality Labs业务继续成为拖累。该部门第三季度营收仅4.7亿美元,却亏损44亿美元。李在电话会上表示,第四季度Reality Labs的收入预计将低于2024年同期水平,主要因为今年未推出新款VR头显。虽然meta Ray-Ban Display智能眼镜需求强劲,扎克伯格透露该产品目前已售罄,产品体验预约档期已排至11月底,但仍不足以抵消Quest头显系列的下滑。

截至9月30日,meta员工总数为78,450人,较上年同期增长8%。Investing.com高级分析师表示,最新财报揭示了“公司对人工智能基础设施的巨额投资与投资者对短期回报预期之间日益加剧的矛盾”。

同样的投入节奏,不同的回报节奏

将三家公司的财报放在一起,能够看到AI时代竞争的真实成本。

meta预计2025年资本支出为700亿到720亿美元,2026年将“显著高于”这个数字。Alphabet将2025年资本支出上调至910亿到930亿美元,2026年也将“显著增长”。微软单季资本支出就达到349亿美元,全年可能突破千亿美元。三家公司合计,仅2025年在AI基础设施上的投入就可能接近2500亿到3000亿美元。

这些资金主要流向数据中心建设和GPU采购。微软透露约一半支出用于GPU和CPU等短期资产,Alphabet的投入集中在技术基础设施,meta则在路易斯安那州建设价值270亿美元的数据中心。英伟达5万亿美元的市值,很大程度上建立在这些客户的持续采购之上。黄仁勋预告的5000亿美元订单能见度,很大一部分来自这些科技巨头。

但三家公司面临的境遇又有所不同。Alphabet的AI投入转化效率最为明显,Google Cloud收入大涨33.5%的同时,营业利润也超出预期。搜索和YouTube业务同样从AI技术整合中获益,形成了收入和利润的双重增长。在三家公司中,Alphabet的资本支出压力对利润率的影响相对较小。

微软和meta的情况更为复杂。微软Azure增长40%显示需求强劲,企业AI收入也在增长,但单季349亿美元的资本支出对毛利率和现金流构成了明显压力。产能瓶颈更是限制了收入的进一步转化。meta面临的挑战则在于,巨额AI投入尚未在广告业务上体现明显效果,Reality Labs持续亏损,资本支出强度对自由现金流的影响最为突出。

市场对AI投资的质疑声音确实存在。国际货币基金组织和英格兰银行本月警告AI估值风险,部分分析师认为回报周期不够明朗。但需求数据难以忽视,云业务增长30%到40%,Gemini应用6.5亿月活,ChatGPT每周8亿用户,这些都是真实的市场信号。

AI正在成为企业的基础设施,但也成为财务报表上的重要变量。资本支出与AI算力的结合,正在重新定义科技行业的竞争周期。市场的分歧点不在于AI是否是未来,英伟达的5万亿市值就是答案,而是投入转化为利润的路径,这条路要“烧”多少钱,以及要“烧”多久。